Chỉ tiêu tài chính góp phần tạo nên một bức tranh đầy màu sắc cho các hoạt động kinh doanh của doanh nghiệp. Đây không còn là một thuật ngữ xa lạ trong tình hình phát triển của bất kỳ doanh nghiệp nào; đặc biệt trong lĩnh vực chứng khoán thì nó đóng vai trò hết sức quan trọng. Chỉ tiêu tài chính còn góp phần giúp các nhà quản trị đưa ra những quyết định đúng đắn trong bối cảnh cạnh tranh ngày càng gay gắt. Vậy chỉ tiêu tài chính là gì? Sau đây xin mời quý khách hàng cùng chúng tôi phân loại các chỉ tiêu tài chính cũng như phân tích để làm rõ nó hơn. Nào! Cùng tìm hiểu ngay thôi!

Chỉ tiêu tài chính là gì?

Chỉ tiêu tài chính là các mốc tài chính để đánh giá hoạt động của doanh nghiệp trong một khoảng thời gian nhất định. Mỗi chỉ tiêu tài chính đặc trưng sẽ vẽ nên bức tranh tổng thể của doanh nghiệp về tài chính – kế toán; giúp các nhà quản trị đưa ra những quyết định đúng đắn trong bối cảnh cạnh tranh ngày càng gay gắt.

Xem ngay: CÁCH ĐỌC BÁO CÁO TÀI CHÍNH

Một số khái niệm liên quan

- Vốn điều lệ: là số vốn do tất cả các cổ đông đóng góp và được ghi vào điều lệ của doanh nghiệp.

- Cổ phiếu đang lưu hành: là số lượng cổ phiếu của doanh nghiệp hiện đang lưu hành trên thị trường.

- Cổ phiếu quỹ: là cổ phiếu đã phát hành và được mua; bán lại trên thị trường bởi chính tổ chức phát hành.

- Doanh thu thuần: là tổng số doanh thu bán hàng của doanh nghiệp sau khi trừ đi các khoản giảm trừ mà doanh nghiệp đạt được trong năm tài chính.

- Lợi nhuận sau thuế: = (lợi nhuận trước thuế – thuế thu nhập doanh nghiệp) mà doanh nghiệp thu về trong năm tài chính.

Phân loại chỉ tiêu tài chính

Chỉ tiêu tài chính được đánh giá và phân loại đặc trưng; tùy vào từng loại hình doanh nghiệp và tùy mục đích phân tích các bạn có thể lựa chọn chỉ số cần thiết để tính toán và phân tích báo cáo tài chính phục vụ nhu cầu của mình.

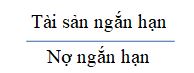

Chỉ tiêu tài chính thanh toán ngắn hạn

Đối với những chủ nợ trong ngắn hạn của doanh nghiệp; tỷ lệ này càng cao càng tốt vì nó phản ánh khả năng đáp ứng kịp thời các nhu cầu chi trả của doanh nghiệp. Tuy nhiên đối với doanh nghiệp; khi tỷ lệ này quá cao thì có thể là một dấu hiệu cho thấy việc đầu tư vào các tài sản lưu động còn thiếu hiệu quả. Ngược lại, khi tỷ lệ này giảm; đó có thể là một dấu hiệu cho những nguy cơ gặp khó khăn về tài chính của doanh nghiệp.

Công thức :

Hệ số thanh toán ngắn hạn nhằm đánh giá khả năng thanh toán các khoản nợ đến hạn trong vòng 12 tháng bằng các tài sản có khả năng chuyển hóa thành tiền trong vòng 12 tháng tới.

• Nếu chỉ số trên 1: An toàn

• Nếu chỉ số dưới 1: Có thể doanh nghiệp đang dùng các khoản vay ngắn hạn để tài trợ cho các tài sản dài hạn; dẫn đến vốn lưu động ròng âm.

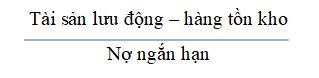

Chỉ tiêu tài chính thanh toán nhanh

Công thức :

Hệ số thanh toán nhanh sẽ đánh giá khả năng sẵn sàng thanh toán nợ ngắn hạn cao hơn sovới hệ số thanh toán ngắn hạn. Nếu hệ số này trên 0,5 lần: an toàn

Chỉ tiêu tài chính thanh toán lãi vay

Công thức :

Chỉ số này sẽ đánh giá mức độ lợi nhuận; trước khi trả lãi vay đảm bảo khả năng trả lãi hàng năm

• Nếu chỉ số này <1: doanh nghiệp khả năng bị lỗ

• Nếu chỉ số =2: an toàn

Chỉ tiêu tài chính hoàn trả nợ vay

Công thức:

Chỉ số này sẽ đánh giá khả năng trả lãi vay bằng tiền mặt chứ không phải từ lợi nhuận hạch toán

• Nếu chỉ số này <1: doanh nghiệp bị lỗ

• Nếu chỉ số tối thiểu = 2: an toàn

Chỉ tiêu tài chính thanh toán lãi vay

Công thức :

Tỷ số khả năng trả lãi chỉ cho biết khả năng trả phần lãi của khoản đi vay; chứ không cho biết khả năng trả cả phần gốc lẫn phần lãi ra sao. Tỷ số trên nếu lớn hơn 1 thì công ty hoàn toàn có khả năng trả lãi vay. Nếu nhỏ hơn 1 thì chứng tỏ hoặc công ty đã vay quá nhiều so với khả năng của mình; hoặc công ty kinh doanh kém đến mức lợi nhuận thu được không đủ trả lãi vay. Và mức an toàn tối thiểu: 1 lần

Các hệ số cơ bản

Hệ số khả năng thanh toán

* Hệ số thanh toán ngắn hạn: Hệ số thanh toán ngắn hạn còn gọi là hệ số thanh toán hiện hành hay hệ số thanh khoản :

– Hệ số này là thước đo khả năng thanh toán ngắn hạn của doanh nghiệp; nó cho biết tỷ lệ các khoản nợ ngắn hạn của doanh nghiệp được trả bằng các tài sản tương đương với thời hạn của các khoản nợ đó.

– Hệ số này thường được so sánh với hệ số trung bình của ngành; tuy nhiên mỗi ngành sẽ có một hệ số trung bình khác nhau.

Hệ số thanh toán ngắn hạn = Tổng tài sản lưu động / Tổng nợ ngắn hạn

* Hệ số thanh toán nhanh:

Hệ số thanh toán nhanh đo lường mức độ đáp ứng nhanh của vốn lưu động trước các khoản nợ ngắn hạn.

– Hệ số này nói lên việc doanh nghiệp có nhiều khả năng đáp ứng việc thanh toán nợ ngắn hạn. Vì doanh nghiệp dễ dàng chuyển từ tài sản lưu động khác về tiền mặt.

– Hệ số này cũng thường được so sánh với hệ số trung bình của ngành; thông thường khả năng thanh toán của doanh nghiệp được đánh giá an toàn khi hệ số này > 0,5 lần vì doanh nghiệp có thể trang trải các khoản nợ ngắn hạn mà không cần đến các nguồn thu hay doanh số bán hàng.

Hệ số thanh toán nhanh = (Tổng tài sản lưu động – Hàng tồn kho) / Tổng nợ ngắn hạn

Hệ số khả năng sinh lời

Lợi nhuận là mục tiêu cuối cùng của doanh nghiệp. Khi phân tích lợi nhuận doanh nghiệp thường dùng đến các hệ số khả năng sinh lời

* Hệ số lãi gộp :

– Hệ số này cho biết mức độ hiệu quả khi sử dụng các yếu tố đầu vào trong một quy trình sản xuất của doanh nghiệp.

– Khi muốn xem các chi phí này có cao quá hay không là đem so sánh hệ số tổng số lợi nhuận của một doanh nghiệp với hệ số của các doanh nghiệp cùng ngành. Nếu hệ số tổng lợi nhuận của các doanh nghiệp đối thủ cạnh tranh cao hơn; thì doanh nghiệp cần có giải pháp tốt hơn trong việc kiểm soát các chi phí đầu vào.

Hệ số tổng lợi nhuận = (Doanh số – Trị giá hàng đã bán theo giá mua) / Doanh số bán

* Hệ số lãi ròng :

– Hệ số lợi nhuận ròng phản ánh khoản thu nhập ròng của một doanh nghiệp so với doanh thu của nó. Hệ số này càng cao thì càng tốt vì nó phản ánh hiệu quả hoạt động của doanh nghiệp.

– Trên thực tế mức lợi nhuận ròng giữa các ngành là khác nhau; còn trong bản thân 1 ngành thì doanh nghiệp nào quản lý; sử dụng yếu tố đầu vào tốt hơn thì sẽ có hệ số lợi nhuận cao hơn. Đây là một trong các biện pháp quan trọng đo lường khả năng tạo lợi nhuận của doanh nghiệp năm nay so với các năm khác.

Hệ số lợi nhuận ròng = Lợi nhuận sau thuế / Doanh thu thuần

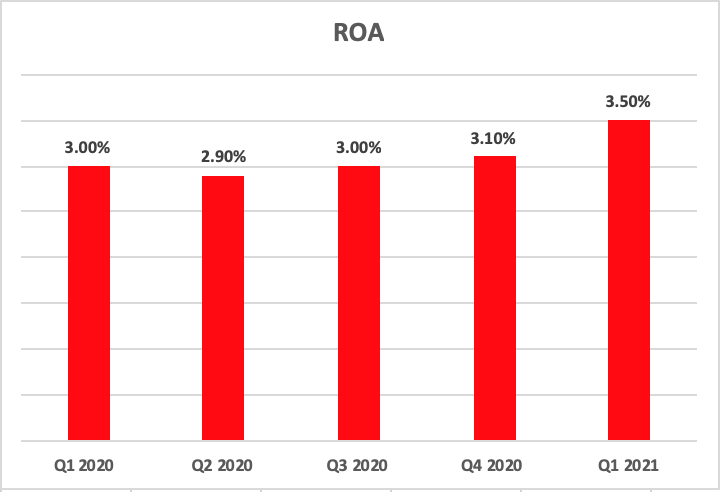

* Suất sinh lời của tài sản (ROA)

– ROA là hệ số tổng hợp nhất được dùng để đánh giá khả năng sinh lợi của một đồng vốn đầu tư. ROA cho biết cứ một đồng tài sản thì công ty tạo ra bao nhiêu đồng lợi nhuận; ROA đánh giá hiệu suất sử dụng tài sản của doanh nghiệp.

– Hệ số này càng cao thì cổ phiếu càng có sức hấp dẫn hơn vì hệ số này cho thấy khả năng sinh lợi từ chính nguồn tài sản hoạt động của doanh nghiệp.

ROA = Lợi nhuận sau thuế / Tổng tài sản

* Suất sinh lời của vốn chủ sở hữu (ROE)

– ROE cho biết một đồng vốn tự có tạo được bao nhiêu đồng lợi nhuận. ROE càng cao thì khả năng cạnh tranh của doanh nghiệp càng mạnh; cổ phiếu càng hấp dẫn, vì hệ số này cho thấy khả năng sinh lời và tỷ suất lợi nhuận của doanh nghiệp; hơn nữa tăng mức doanh lợi vốn chủ sở hữu là một mục tiêu quan trọng nhất trong hoạt động quản lý tài chính của doanh nghiệp.

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu

Hệ số cơ cấu tài chính

* Hệ số nợ

– Hệ số này cho biết phần trăm tổng tài sản của doanh nghiệp được tài trợ bằng các khoản nợ là bao nhiêu.

– Hệ số nợ thấp có thể cho thấy việc sử dụng nợ không hiệu quả, còn hệ số nợ cao thể hiện gánh nặng về nợ lớn; như vậy 1 hệ số nợ/ tổng tài sản là hợp lý sẽ tuỳ thuộc vào nhu cầu và khả năng tự tài trợ của doanh nghiệp.

Hệ số nợ = Nợ phải trả / Tổng tài sản

* Hệ số cơ cấu nguồn vốn

– Hệ số này phản ánh tỷ trọng nguồn vốn chủ sở hữu trên tổng nguồn vốn của doanh nghiệp.

– Để xác định mức độ phù hợp về tỷ lệ vốn chủ sở hữu trong tổng nguồn vốn của doanh nghiệp sẽ phụ thuộc rất lớn vào hoạt động; chính sách của từng doanh nghiệp cũng như của từng ngành.

Hệ số cơ cấu nguồn vốn = Lợi nhuận sau thuế / Vốn chủ sở hữu.

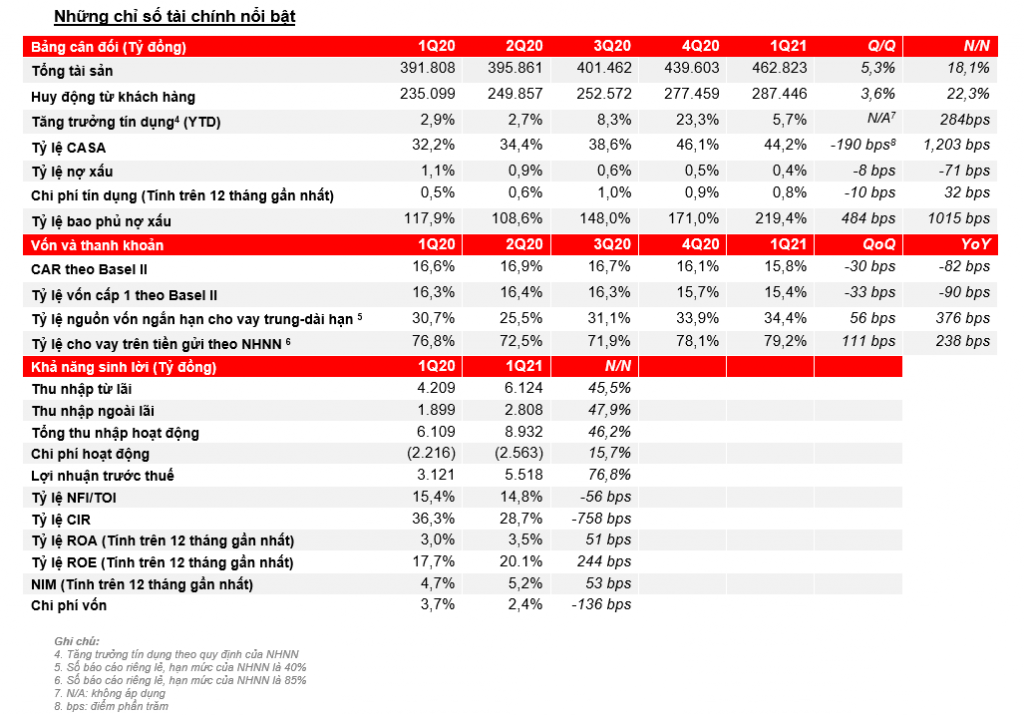

Chỉ tiêu tài chính của doanh nghiệp Techcombank

Ngân hàng Techcombank Quý 2 2021 rất nhiều chỉ tiêu quan trọng được cải thiện tốt hơn Quý 1 2021; chúng ta cùng đánh giá so sánh các chỉ tiêu sau:

- Tỷ lệ chi phí hoạt động (CIR) Quý 2 2021 là 28.1%, giảm 0.6% so với Quý 1 2021.

- Tỷ lệ tiền gửi không kỳ hạn CASA Quý 2 2021 là 42.7%; tương đương với tỷ lệ Quý 1 2021.

- Tỷ lệ nợ xấu Quý 2 2021 là 0.36%, giảm 0.02% so với Quý 1 2021.

- Tỷ lệ bao phủ nợ xấu Quý 2 2021 là 259%, tăng 40% so với Quý 1 2021.

- Tỷ lệ biên lãi thuần Quý 2 2021 là 1.42%, giảm 0.02% so với Quý 1 2021.

- Tỷ lệ ROE Quý 2 2021 là 5.7%, tăng 0.1% so với Quý 1 2021.

- Thu nhập trên mỗi cổ phiếu EPS Quý 2 2021 là 1.371VNĐ/cp; trong khi đó Quý 1 2021 là 1.254 VNĐ/cp.

Trên đây chính là toàn bộ những kiến thức liên quan đến chỉ tiêu tài chính; phân loại chỉ tiêu tài chính. Cùng với đó là các chỉ tiêu tài chính của ngân hàng Techcombank. Mong rằng qua đây khách hàng sẽ nắm bắt kịp thời các thông tin liên quan.

BÀI VIẾT LIÊN QUAN