Phân tích báo cáo tài chính ngân hàng là một phương pháp giúp nhà đầu tư biết rõ về tình hình kinh doanh của một doanh nghiệp nào đó. Qua đó họ sẽ đưa ra cho mình những quyết định đầu tư phù hợp. Phân tích báo cáo tài chính ngân hàng cũng là một công cụ phân tích hiệu quả; được áp dụng trong lĩnh vực chứng khoán. Thế nhưng nhiều khách hàng gặp nhiều rủi ro do không nắm vững được các kiến thức liên quan. Hiểu được điều đó; Thịnh Vượng Tài Chính muốn gửi đến bạn những thông tin về phương pháp phân tích này; thông qua bài viết này. Để biết thêm chi tiết; xin mời các bạn cùng theo dõi bài viết. Đừng bỏ lỡ cơ hội này nhé!

Phân tích báo cáo tài chính ngân hàng là gì?

Có thể bạn quan tâm: PHÂN TÍCH KỸ THUẬT THỊ TRƯỜNG TÀI CHÍNH

Có thể hiểu rằng: “Phân tích báo cáo tài chính ngân hàng chính là một phương pháp phân tích; sử dụng các công cụ phân tích cơ bản để trình bày tổng quát; phản ánh một cách tổng hợp nhất về tình hình tài sản; các khoản nợ; nguồn hình thành tài sản. Bên cạnh đó còn phân tích tình hình tài chính cũng như kết quả kinh doanh trong kỳ của ngân hàng”. Những văn bản đặc biệt riêng theo tiêu chuẩn; nguyên tắc; các chuẩn mực kế toán chính là những báo cáo trong hệ thống báo cáo tài chính ngân hàng. Hệ thống báo cáo tài chính ngân hàng bao gồm các báo cáo sau:

- Bảng cân đối kế toán

- Bảng báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

Vai trò của phân tích báo cáo tài chính ngân hàng

Phân tích báo cáo tài chính ngân hàng có vai trò vô cùng quan trọng trong báo cáo thường niên của các ngân hàng. Trong các hoạt động thực tiễn kinh doanh của ngân hàng; đây là phương pháp tối ưu và hiệu quả nhất. Cụ thể như sau:

- Qua những con số được trình bày tổng quát; phản ánh rõ nét về tài sản; nguồn vốn và toàn bộ tình hình tài chính của ngân hàng trong kỳ; giúp cho người đọc nắm bắt được thực tiễn hoạt động của các ngân hàng một cách trực quan nhất;

- Phân tích báo cáo tài chính ngân hàng sẽ cung cấp cho các nhà quản trị ngân hàng thương mại; cũng như các đối tượng khác như cổ đông hay các nhà quản lý cấp trên những thông tin cần thiết về tài chính của ngân hàng qua hàng tháng; hàng kỳ hoặc thường niên.

Một số vai trò khác

- Phân tích báo cáo tài chính của ngân hàng nhằm làm sáng tỏ hơn những thông tin về kinh tế; tài chính chủ yếu để đánh giá tình hình và kết quả hoạt động sản xuất kinh doanh. Đồng thời là thực trạng tài chính của ngân hàng thương mại giúp cho việc kiểm tra; giám sát các hoạt động kinh doanh của ngân hàng. Điển hình như tình tình sử dụng vốn; khả năng huy động nguồn vốn.

- Những chỉ tiêu và số liệu được lập trên báo cáo tài chính là cơ sở để tính ra các chỉ tiêu quan trọng khác; nhằm giúp cho việc đánh giá hiệu quả sử dụng vốn của ngân hàng; và hiệu quả của các quá trình kinh doanh khác.

Các chỉ tiêu trong phân tích báo cáo tài chính ngân hàng

Trong phân tích báo cáo tài chính ngân hàng; các chỉ tiêu tính toán, phân tích cần được đưa ra cho phù hợp. Các chỉ tiêu này là tiêu chí để đánh giá quá trình hoạt động của ngân hàng. Phân tích báo cáo tài chính ngân hàng được thực hiện dựa trên một số chỉ tiêu sau.

Chỉ tiêu tốc độ tăng trưởng huy động vốn

Tốc độ tăng trưởng huy động vốn (%) = (Số dư vốn huy động kỳ này/ Số dư vốn huy động kỳ trước – 1) x 100

Ý nghĩa: Nguồn vốn huy động tăng trưởng càng cao chứng tỏ trong kỳ ngân hàng đã áp dụng nhiều biện pháp gia tăng năng lực huy động vốn; hay do uy tín của ngân hàng được nâng cao trên thị trường.

Chỉ tiêu phản ánh tình hình tín dụng

Hoạt động tín dụng là hoạt động mang lại nguồn thu nhập trong hiện tại và tương lai của ngân hàng; là chỉ tiêu quan trọng và thường chiếm tỷ trọng lớn nhất trong Tổng tài sản

Tốc độ tăng trưởng tín dụng (%) = (Dư nợ cho vay kỳ này/ Dư nợ cho vay kỳ trước – 1)

x 100

Tỷ lệ dư nợ tín dụng so với nguồn vốn huy động = (Dư nợ tín dụng/Nguồn vốn huy động)

x 100

Ý nghĩa: Tỷ lệ dư nợ tín dụng so với nguồn vốn huy động càng cao cho thấy ngân hàng có rủi ro thanh khoản càng lớn. Tuy nhiên ngoài rủi ro thanh khoản; cần đánh giá thêm các rủi ro kỳ hạn hạn; chất lượng tín dụng,…

Tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn = [Dư nợ trung dài hạn – (Nguồn vốn trung dài hạn – Dữ trữ bắt buộc nguồn trung dài hạn )] / Nguồn vốn ngắn hạn

Ý nghĩa: Nếu tỷ lệ này cao có thể đem lại nguồn thu nhập lớn cho ngân hàng do chi phí trả lãi cho các khoản vốn này là thấp; nhưng điều này chưa hẳn đã tốt vì ngân hàng sẽ khó đảm bảo khả năng thanh toán của mình; cho những khoản nợ đến hạn hay thanh toán theo yêu cầu của khách hàng

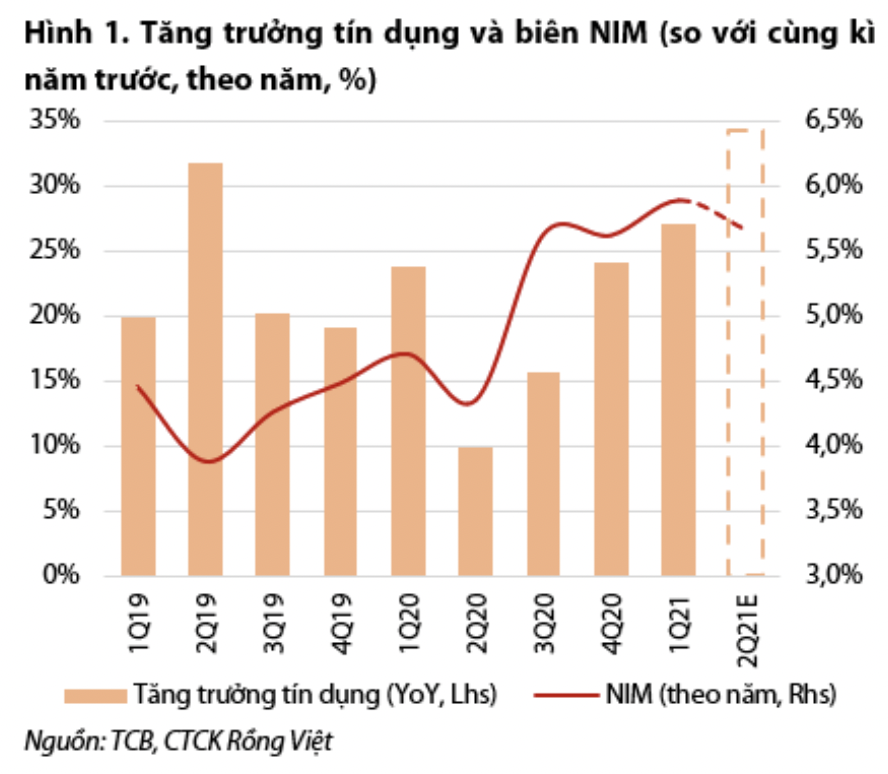

NIM (%) = (Thu nhập lãi thuần / Tài sản sinh lãi) x 100

Ý nghĩa: Hệ số NIM (Net Interest Margin) là sự chênh lệch phần trăm giữa thu nhập lãi; chi phí lãi phải trả của ngân hàng, cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động; hoạt động đầu tư tín dụng là bao nhiêu. Hệ số này rất quan trọng khi nhà đầu tư muốn đầu tư vào một cổ phiếu ngân hàng nào đó. Hệ số NIM càng cao thì càng thể hiện khả năng sinh lời của ngân hàng đó càng tốt.

Casa (%) = [(Tiền gửi không kỳ hạn + tiền ký quỹ)/ Tổng tiền gửi khách hàng]

x 100

Ý nghĩa: Chỉ số Casa là tỷ lệ tiền gửi không kỳ hạn tại ngân hàng. Chỉ số Casa cao nghĩa là chi phí vốn đầu vào càng thấp. Khi đánh giá chỉ số Casa của một ngân hàng cần phải so sánh với các ngân hàng khác và trung bình ngành. Chỉ số Casa cao sẽ giúp ngân hàng cải thiện tỷ lệ NIM; có thêm điều kiện cạnh tranh lãi suất cho vay trên thị trường. Mặt khác, chỉ số Casa càng cao phản ánh nền tảng phát triển của các các dịch vụ của ngân hàng; vì nhiều sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi không kỳ hạn của khách hàng.

Tỷ lệ nợ quá hạn (%) = (Nợ quá hạn/ Tổng dư nợ) x 100

Ý nghĩa: Việc xác định tỷ lệ nợ quá hạn là yếu tố rất quan trọng trong việc đánh giá chất lượng tín dụng của ngân hàng; nhằm phản ánh những khoản cho vay có khả năng hoàn trả kém. Nếu tỷ lệ này thấp chứng tỏ tình hình kinh doanh của đơn vị là tốt; hầu hết các khoản tín dụng của doanh nghiệp đều sinh lãi và có khả năng thu hồi. Ngược lại, nếu tỷ lệ này cao thì ngân hàng cần có những biện pháp kiểm soát nợ quá hạn; hạn chế những rủi ro có thể mất vốn do những khoản nợ quá hạn gây ra

Tỷ lệ dự phòng rủi ro (%) = (Quỹ dự phòng rủi ro/ Tổng dư nợ) x 100

Ý nghĩa: Trích lập DPRR tín dụng là hoạt động thường niên; để đánh giá tỷ lệ DPRR của ngân hàng như thế nào, nhằm dự báo tỷ lệ hợp lý cho kỳ tiếp theo.

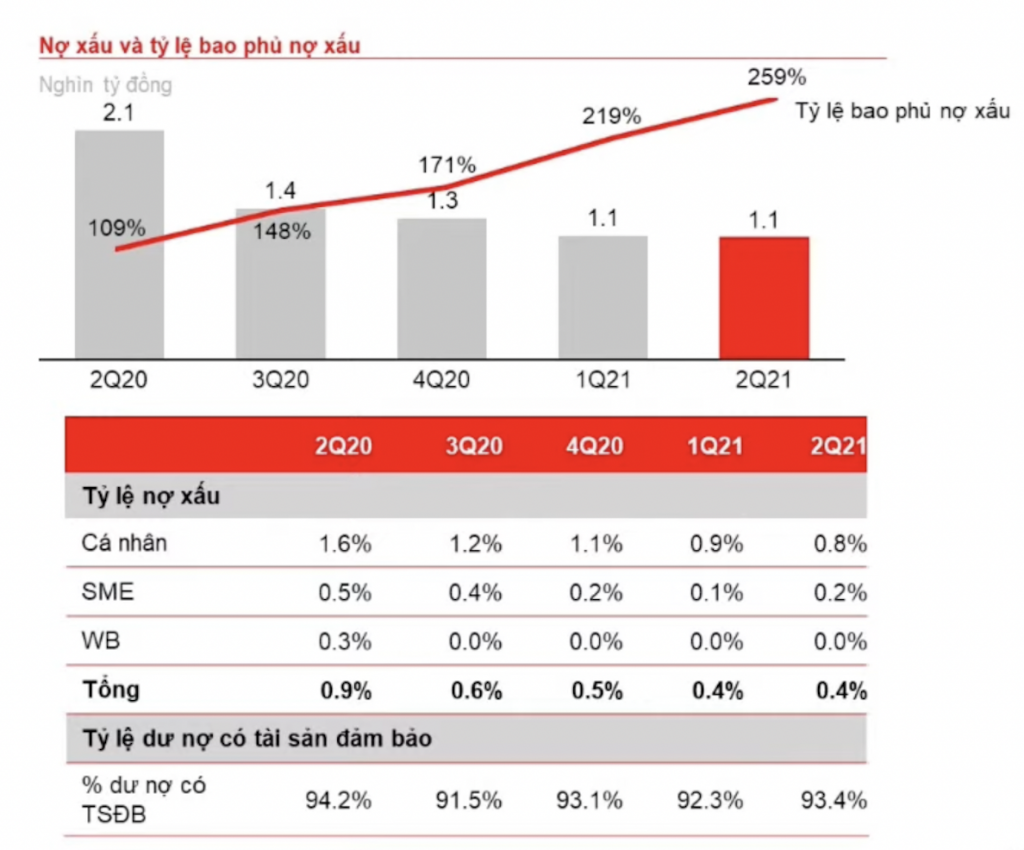

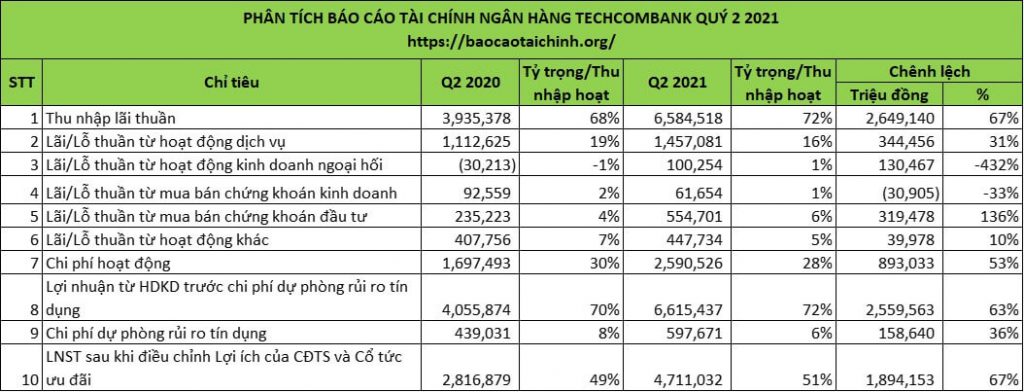

Phân tích báo cáo tài chính ngân hàng Techcombank

Cũng giống như những ngân hàng khác; Techcombank cũng có báo cáo tài chính của riêng minh. Khi nhà đầu tư phân tích để lựa chọn đầu tư; họ thường dựa vào 1 số chỉ tiêu phân tích cụ thể. Khi phân tích báo cáo tài chính ngân hàng Techcombank; ban cần phân tích các thông tin sau:

- Thu nhập thuần từ lãi: Chỉ tiêu này phản ánh tổng số thu được từ lãi của ngân hàng cùng với đó là các khoản thu nhập tương tự sau khi trừ đi chi phí trả lãi trong kỳ nghiên cứu.

- Thu nhập thuần từ hoạt động dịch vụ: Khoản thu nhập từ việc thực hiện dịch vụ cho khách hàng đã trừ ra các khoản chi cho thực hiện các dịch vụ.

- Thu nhập thuần từ hoạt động kinh doanh ngoại hối: Thu nhập ròng từ hoạt động kinh doanh ngoại hối của ngân hàng trong thời kỳ báo cáo.

- Thu nhập thuần từ hoạt động kinh doanh, đầu tư chứng khoán: Chỉ tiêu này là toàn bộ số thu từ lãi đầu tư hay kinh doanh chứng khoán sau khi đã trừ đi chi phí cho hoạt động này.

- Thu nhập thuần từ các hoạt động kinh doanh khác: Đây là số tiền thu được từ các hoạt động kinh doanh khác của Techcombank; sau khi trừ đi chi phí thực hiện hoạt động này và chi phí quản lý ngân hàng.

- Chi phí dự phòng: Khoản tiền chi cho công tác dự phòng rủi ro trong hoạt động kinh doanh tiền tệ của ngân hàng Techcombank trong kỳ phân tích.

- Lợi nhuận trước thuế: Phản ánh toàn bộ lợi nhuận từ các hoạt động kinh doanh phát sinh trong kỳ báo cáo trước nộp thuế.

- Thuế thu nhập ngân hàng phải nộp: Chi tiêu thể hiện tổng số thuế thu nhập mà Techcombank phải nộp tính trên phần thu nhập chịu thuế trong kỳ làm báo cáo.

- Lợi nhuận sau thuế: Là tổng số lợi nhuận thuần từ các hoạt động của đơn vị sau khi trừ thuế thu nhập doanh nghiệp phải nộp phát sinh trong kỳ nghiên cứu.

Trên đây chính là những thông tin liên quan đến phân tích báo cáo tài chính của ngân hàng. Cùng với đó Thịnh Vượng Tài Chính xin mách bạn các chỉ tiêu để phân tích tài chính ngân hàng Techcombank. Hy vọng qua đây mọi người sẽ biết được và có chiến lược đầu tư hiệu quả. Chúc bạn thành công!

BÀI VIẾT LIÊN QUAN