Trong bài viết hôm trước, Thịnh Vượng Tài Chính đã giới thiệu đến bạn đọc một trong bộ 3 chỉ số biên lợi nhuận đó là Operating margin hay biên lợi nhuận hoạt động. Tiếp tục chủ đề về 3 chỉ số biên lợi nhuận; bài viết hôm nay mình sẽ thông tin đến bạn các kiến thức về Biên lợi nhuận ròng – Net profit margin. Cùng theo dõi ngay nhé!

Tìm hiểu thêm: OPERATING MARGIN (BIÊN LỢI NHUẬN HOẠT ĐỘNG) LÀ GÌ?

Biên lợi nhuận ròng là gì?

Biên lợi nhuận ròng (Net profit margin) là chỉ số đo lường thu nhập ròng hoặc lợi nhuận; được tạo ra dưới dạng phần trăm doanh thu. Nó là tỷ lệ lợi nhuận ròng trên doanh thu của một công ty hoặc bộ phận kinh doanh. Chỉ số này được biểu thị dưới dạng phần trăm nhưng cũng có thể được biểu thị ở dạng thập phân.

Đây là chỉ số minh họa bao nhiêu trong mỗi đồng doanh thu mà một công ty thu được sẽ chuyển thành lợi nhuận. Nó giúp các nhà đầu tư đánh giá xem ban lãnh đạo của một công ty có tạo ra đủ lợi nhuận từ việc bán hàng của mình hay không; và liệu chi phí hoạt động và chi phí chung có được kiềm chế hay không.

Đây là một trong những chỉ số quan trọng nhất về tình hình tài chính tổng thể của một công ty.

Hiểu rõ hơn về biên lợi nhuận ròng

Biên lợi nhuận ròng là một trong những chỉ số quan trọng nhất về tình hình tài chính của một công ty. Bằng cách theo dõi sự tăng và giảm Net profit margin của mình; một công ty có thể đánh giá xem các phương pháp hiện tại có hiệu quả hay không?; và dự báo lợi nhuận dựa trên doanh thu. Bởi vì các công ty biểu thị biên lợi nhuận ròng theo tỷ lệ phần trăm chứ không phải là số tiền; nên có thể so sánh lợi nhuận của hai hoặc nhiều doanh nghiệp bất kể quy mô.

Chỉ số này bao gồm tất cả các yếu tố trong hoạt động của một công ty; bao gồm:

- Tổng doanh thu

- Tất cả dòng tiền đi ra

- Các dòng thu nhập bổ sung

- Giá vốn hàng bán và chi phí hoạt động khác

- Các khoản thanh toán nợ bao gồm cả tiền lãi đã trả

- Thu nhập đầu tư và thu nhập từ hoạt động thứ cấp

- Thanh toán một lần cho các sự kiện bất thường như kiện tụng và thuế

Các nhà đầu tư có thể đánh giá xem ban lãnh đạo của một công ty có tạo ra đủ lợi nhuận từ việc bán hàng của mình hay không; và liệu chi phí hoạt động và chi phí chung có được kiềm chế hay không.

Tham khảo: BIÊN LỢI NHUẬN LÀ GÌ VÀ CÔNG THỨC TÍNH

Ví dụ, một công ty có thể có doanh thu ngày càng tăng; nhưng nếu chi phí hoạt động của nó đang tăng với tốc độ nhanh hơn doanh thu; thì biên lợi nhuận ròng của nó sẽ thu hẹp lại.

Hầu hết các công ty giao dịch công khai đều báo cáo biên lợi nhuận ròng của họ hàng quý; trong khi công bố thu nhập và trong báo cáo hàng năm của họ. Các công ty có thể mở rộng chỉ số này của họ theo thời gian; thường được thưởng bằng tăng trưởng giá cổ phiếu; vì tăng trưởng giá cổ phiếu thường có mối tương quan cao với tăng trưởng thu nhập.

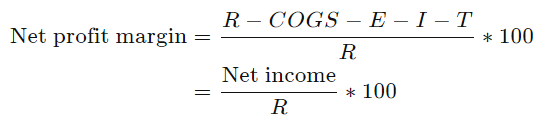

Công thức tính Biên lợi nhuận ròng

Công thức tính toán Biên lợi nhuận ròng:

Trong đó:

R = Revenue: Doanh thu

COGS = The cost of goods sold: Giá vốn hàng bán

E = Operating and other expenses: Chi phí hoạt động và các chi phí khác

I = Interest: Lãi suất

T = Taxes: Thuế

1. Dựa trên báo cáo kết quả kinh doanh; lấy doanh thu trừ giá vốn hàng bán, chi phí hoạt động, chi phí khác, lãi suất (từ nợ) và thuế từ doanh thu.

2. Chia kết quả tính được từ bước 1 cho doanh thu.

3. Chuyển đổi kết quả thành tỉ lệ phần trăm bằng cách nhân với 100.

4. Ngoài ra, cách tính thứ 2 là xác định thu nhập ròng từ kết quả kinh doanh sau thuế (Bottom Line); của báo cáo thu nhập và cho doanh thu. Chuyển đổi kết quả thành tỉ lệ phần trăm bằng cách nhân với 100.

Biên lợi nhuận ròng so với Biên lợi nhuận gộp

Biên lợi nhuận gộp là tỷ lệ tiền còn lại từ doanh thu sau khi hạch toán giá vốn hàng bán (COGS). COGS đo lường chi phí nguyên vật liệu và chi phí liên quan trực tiếp đến việc tạo ra sản phẩm chính của công ty; không bao gồm các chi phí chung như tiền thuê, điện nước; vận chuyển hàng hóa hoặc tiền lương.

Đây chính là lợi nhuận gộp chia cho tổng doanh thu; và là tỷ lệ phần trăm thu nhập được giữ lại dưới dạng lợi nhuận sau khi hạch toán giá vốn. Chỉ số này rất hữu ích trong việc xác định bao nhiêu lợi nhuận được tạo ra từ việc sản xuất hàng hóa của một công ty; vì nó loại trừ các khoản khác như chi phí văn phòng công ty; thuế và lãi trên một khoản nợ.

Bên cạnh đó lợi nhuận ròng là tỷ lệ phần trăm lợi nhuận tạo ra từ doanh thu sau khi hạch toán tất cả các khoản mục chi phí; chi phí và dòng tiền.

Hạn chế của Net profit margin

Biên lợi nhuận ròng có thể bị ảnh hưởng bởi các khoản chỉ xảy ra một lần như bán tài sản; điều này sẽ tạm thời thúc đẩy lợi nhuận. Nó không dựa vào doanh số bán hàng hoặc tăng trưởng doanh thu; cũng như không cung cấp thông tin chi tiết về việc liệu ban lãnh đạo có đang quản lý chi phí sản xuất hay không.

Tốt nhất là sử dụng một số tỷ lệ và số liệu tài chính khi phân tích một công ty. Chỉ số này thường được sử dụng trong phân tích tài chính cùng với biên lợi nhuận gộp và biên lợi nhuận hoạt động.

Tại sao Net profit margin lại quan trọng?

Biên lợi nhuận ròng có lẽ là thước đo quan trọng nhất để đánh giá lợi nhuận tổng thể của một công ty. Nó là tỷ lệ lợi nhuận ròng trên doanh thu của một công ty hoặc bộ phận kinh doanh. Được biểu thị dưới dạng phần trăm; và nó đã cho biết có bao nhiêu lợi nhuận được tạo ra từ mỗi 1 đồng doanh thu; sau khi tính tất cả các chi phí kinh doanh liên quan đến việc kiếm được các khoản doanh thu đó. Tỷ suất lợi nhuận lớn hơn có nghĩa là mỗi đồng doanh thu được giữ lại dưới dạng lợi nhuận.

Làm thế nào một công ty có thể cải thiện biên lợi nhuận ròng của họ?

Khi biên lợi nhuận ròng của một công ty vượt quá mức trung bình cho ngành của nó; nó được cho là có lợi thế cạnh tranh; nghĩa là nó thành công hơn các công ty khác có hoạt động tương tự. Trong khi tỷ suất lợi nhuận ròng trung bình cho các ngành khác nhau rất khác nhau; các doanh nghiệp có thể đạt được lợi thế cạnh tranh nói chung bằng cách tăng doanh số bán hàng; hoặc giảm chi phí (hoặc cả hai).

Tuy nhiên, thúc đẩy doanh số bán hàng thường liên quan đến việc chi nhiều tiền hơn để làm như vậy; tương đương với chi phí lớn hơn. Việc cắt giảm quá nhiều chi phí cũng có thể dẫn đến những kết quả không mong muốn; bao gồm mất công nhân lành nghề, chuyển sang sử dụng nguyên liệu kém hơn; hoặc các tổn thất khác về chất lượng. Việc cắt giảm ngân sách quảng cáo cũng có thể gây hại cho doanh số bán hàng.

Để giảm chi phí sản xuất mà không ảnh hưởng đến chất lượng; lựa chọn tốt nhất cho nhiều doanh nghiệp là mở rộng quy mô. Quy mô kinh tế đề cập đến ý tưởng rằng các công ty lớn hơn có xu hướng sinh lợi nhiều hơn. Mức độ sản xuất tăng lên của một doanh nghiệp lớn; có nghĩa là chi phí của mỗi mặt hàng sẽ giảm theo một số cách.

Biên lợi nhuận ròng thật sự là một hệ số rất quan trọng; không thể thiếu đối với từng doanh nghiệp dù doanh nghiệp đó nhỏ hay lớn. Hy vọng những thông tin trên đã giúp bạn đọc có thêm những kiến thức về chỉ số này. Cảm ơn các bạn đã đọc bài viết!

Bài viết tham khảo: